老罗投资周记-20260711

微信公众号文章地址:老罗投资周记-20260711

老罗投资周记,每周六更新。专注于股权投资、阅读、学习与个人成长,知行合一、日拱一卒、投资人生。微信公众号【老罗投资】,文章均首发于公众号。

1. 本周交易

周四(7月9日)买入分众传媒(002027),买入价格为4.690元人民币。

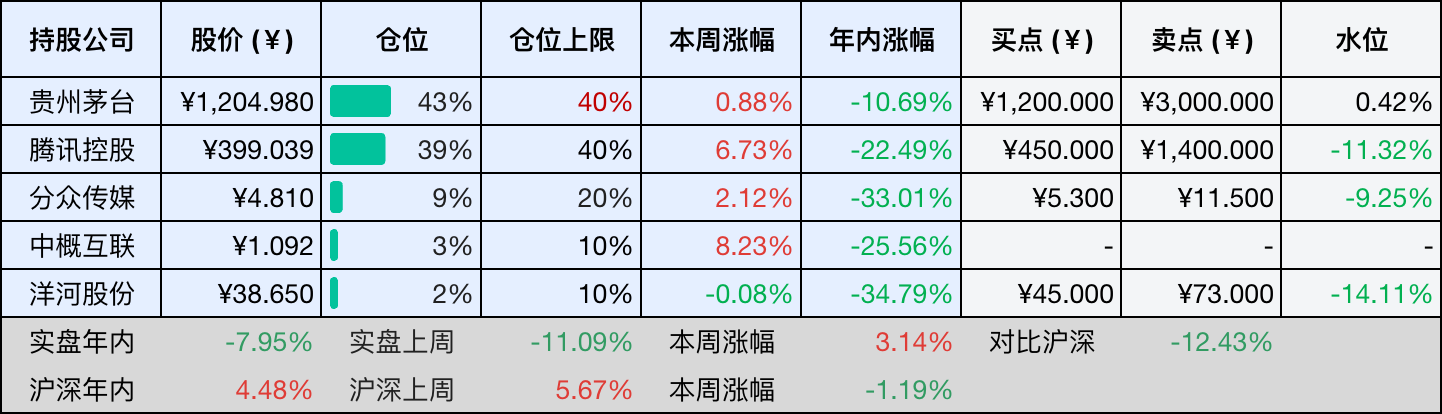

2. 目前持仓

当前持有的股票包括:贵州茅台 43%、腾讯控股 39%、分众传媒 9%、中概互联 3%、洋河股份 2%。

此外还有部分现金,加上少量的恒瑞医药、海康威视、粉笔等股票,其份额较少,仅作为观察仓不进行记录。

本周投资组合整体涨跌 +3.14%,年内收益率 -7.95%。

- 表格底部数据为老罗与沪深300指数年内收益率对比。

- 港股持仓已按实时汇率换算为人民币。

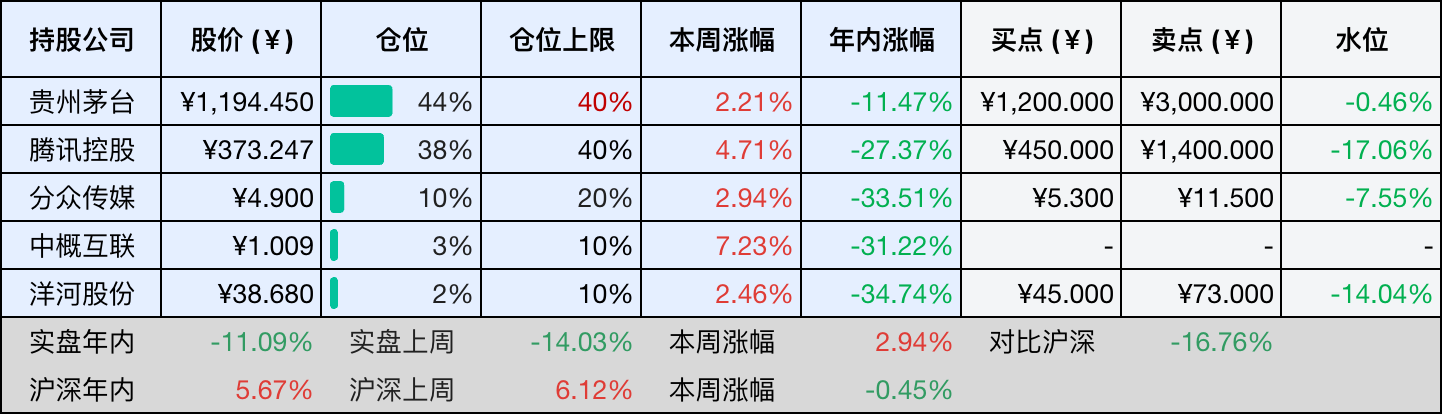

3. 上周数据

4. 本周事项

- 分众传媒分红到账

- 腾讯出售快手股票

- 上半年港股市场回购情况

只对持股和交易感兴趣的朋友,读到这里就可以退出了。后面是对上述事件的展开,无新内容。

4.1 分众传媒分红到账

7月8号晚上,账户里多了一笔钱,分众传媒的分红到账了,每股分了0.19元,总金额不算多,但算是一笔被动收入。第二天一早就用这笔钱买入了分众,成交价4.69元,分红再投,点几下屏幕的事,不过这件事本身,倒是可以顺便聊聊对分众的一些看法。

分众的生意不算完美,楼宇媒体这行,核心的资产是电梯点位,得持续租、持续维护,不能停下来。客户结构上,对日用消费品行业的依赖一直偏重,2025年这部分收入降了16%左右。分众收入稳定性不像茅台那种公司,消费不行了客户的广告预算就会先砍,周期性比较明显。

但分众的管理层在行业里算是比较优秀的,去年行业整体一般,分众营收微增了4个点,毛利率也提升了近4个百分点。收入没怎么涨,利润却守住了,靠的是成本端一直在压,租金往下谈,低效点位关了不少,这背后是管理层在点位结构上持续的调整。

2025年净利润降了42%,主要是一次性的原因,对联营公司数禾科技提了21亿多的减值,去掉这个,主营的楼宇媒体业务其实还是很稳健的。

分众眼下还有件不确定的事,收购新潮传媒的交易,因为财务资料过期被深交所中止审核了,审计报告基准日是去年9月底,有效期到今年6月30日,过了这个点就得先停下来,补完材料再继续。在A股并购重组里,这种中止其实挺常见,属于是程序性的问题,而不是交易本身出现了问题。如果这笔交易最终落地,分众在梯媒行业的市场地位会更稳,新潮在全国有七十多万部智能屏,和分众的写字楼、商圈网络正好互补。审批流程还在走,时间上不好说,方向倒是比较明确。

回到分红这件事,每股0.19元,按4.69的买入价算,股息率大概4%,在当前这个利率环境下,已经算是相当不错了。分红再投之后,手里的股份多了,明年如果继续分红,到手的金额也会再多一点,这就是分红再投资的逻辑,一笔钱进了这个循环,就不再只是一次性的收入,而是被纳入了持续运转的体系里。

分众不是那种躺着赚钱的好生意,楼宇媒体这个行业,竞争格局、客户结构、广告主需求都在变。但管理层的应对能力、成本控制的执行力,以及在行业调整期依然保持的分红力度,让这笔投资有它自己的逻辑在。行业不景气的时候,反而是检验公司质地的时候,分众能不能在周期底部把该做的事做好,收购能不能顺利推进,这些才是更值得关注的。

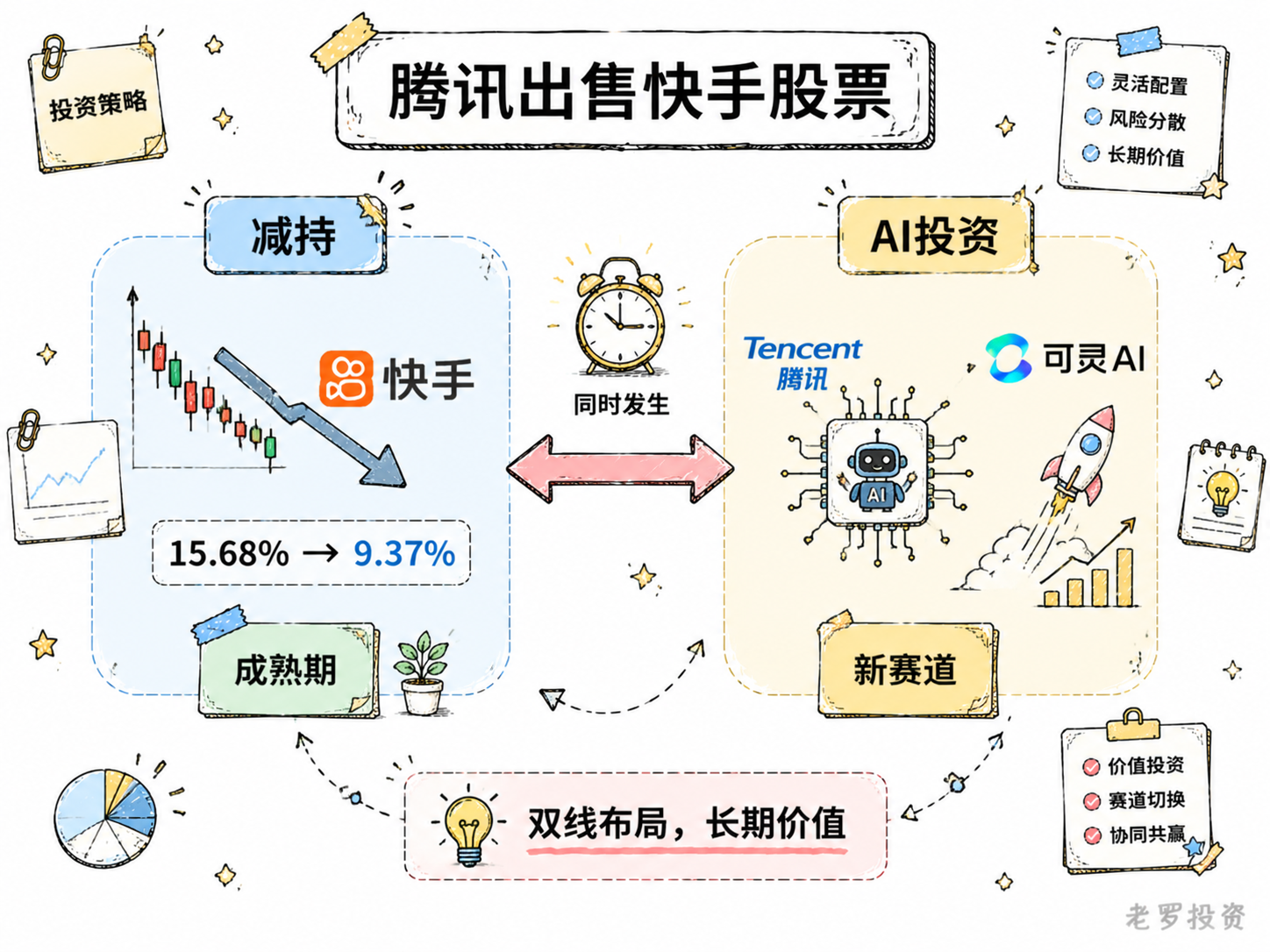

4.2 腾讯出售快手股票

7月6日盘后,腾讯通过大宗交易卖掉了2.73亿股快手B类股,成交价43.25港元,折价6%,套现约15亿美元。持股从15.68%掉到9.37%,刚好跌破10%这条线,按港交所的规则,持股低于10%就不算主要股东了,往后减持也不用再公告。

快手第二天的7月7日跌了12%,市场主要有两个担心,一是腾讯手里还剩9个多点的股份,后面还会不会继续卖;二是股权上松绑之后,两家之前的合作默契还能不能维持。

有意思的是,在四天前的7月2号,快手旗下那个做AI视频的可灵刚完成了一轮融资,估值30亿美元,腾讯是领投方。一边在卖快手的股票,一边在投快手孵出来的公司,两件事前后脚发生。

可灵的发展还算不错,一季度营收6.5亿,同比涨了300%多,其中海外营收占了七成。当然,可灵目前还在亏钱,2025年就亏损了19亿。这种资产腾讯的一般是单独投,不跟快手母公司的估值打包在一起,过去买快手股票是把所有业务绑在一起买的,现在可灵被单独拆出来融资,腾讯就可以绕过快手的估值折价,直接拿到一张AI的船票。

腾讯减持快手这件事并不算意外,2021年底派息式清仓京东,2022年减持美团,模式都是类似的。被减持的公司已经进入了成熟期,增长空间收窄,继续守着大比例股权的意义不大。快手的情况也差不多,短视频的流量红利基本见顶了,快手2026年一季报收入同比只涨了3.4%,利润还在下滑。广告和电商这两部分核心收入都受消费周期和竞争对手的双重挤压,平台已经从增长故事变成了现金流故事。

腾讯在公告里的表态很克制,大意是说仍然看好快手的长远发展,双方的合作关系会继续维持,快手那边的回应也类似,说减持不会对经营产生重大影响。两家还是合作伙伴,只是股权上的绑定没那么紧了。

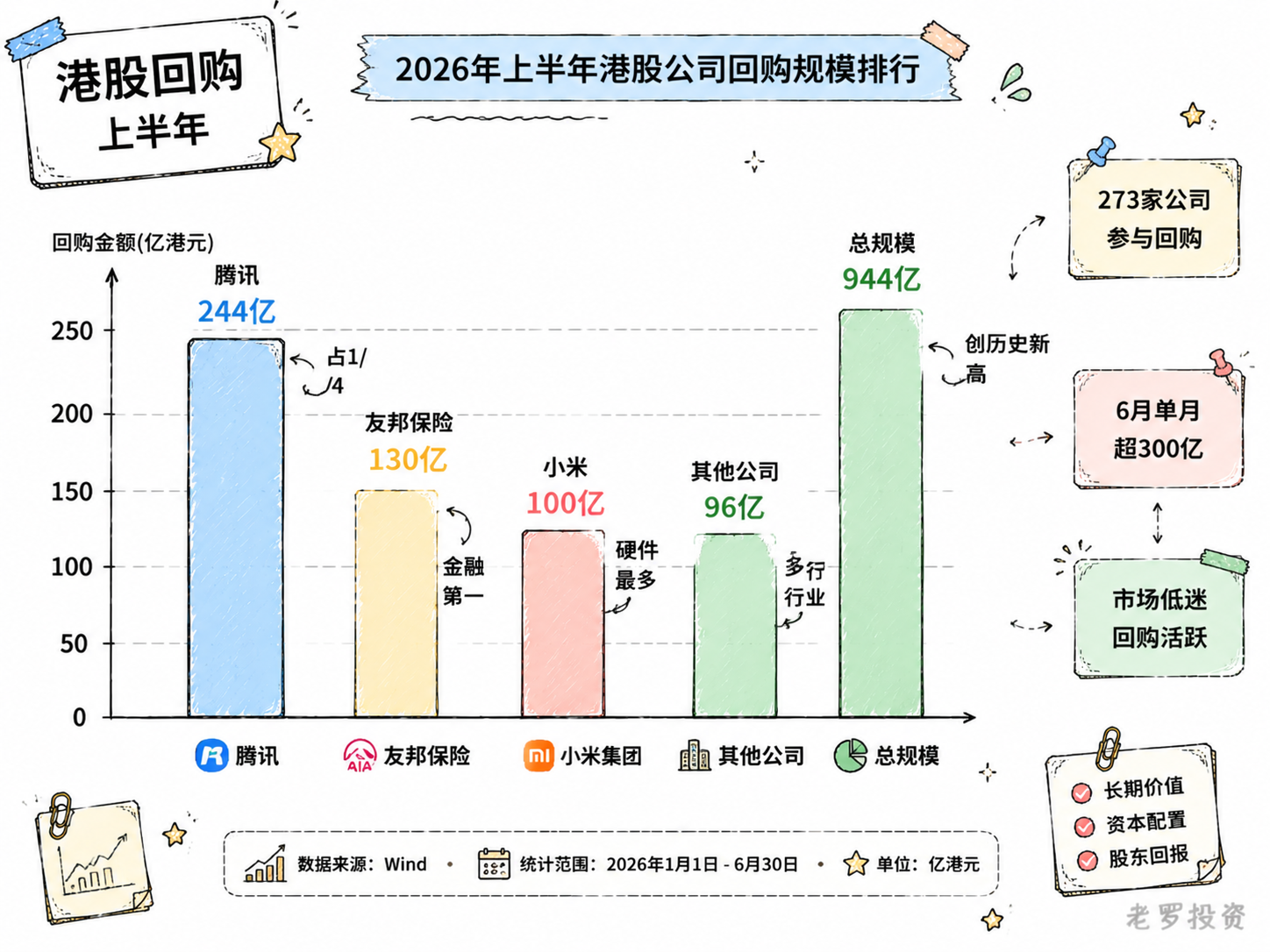

4.3 上半年港股市场回购情况

上半年港股回购规模接近千亿港元,一共有273家公司参与,累计回购944.27亿港元,这个规模和去年的差不多,但参与的公司更多了。年初回购比较少,2月只回购了65亿,3月开始上升,到了6月份,单月突破了300亿。港股今年整体表现一般,恒生指数跌了接近9%,恒生科技跌了18%,市场越低迷,现金流好的公司越愿意在这个位置回购。

腾讯依然是回购的主力,上半年回购244.08亿港元,差不多占了全市场的四分之一,到7月6日,腾讯年内已经回购了51次,累计256.15亿港元,7月6日当天又回购了46.5万股,耗资2.05亿。腾讯这几年的回购力度一直很大,去年全年超过800亿,今年大概率也不会少。

排名第二的是友邦保险,上半年回购超过130亿港元,是金融板块里回购最积极的,友邦年内41个交易日都有回购动作,日均超过2亿。金融公司回购的逻辑和互联网不太一样,更多是资本回报的常规操作。

第三名是小米集团,回购超过100亿港元,小米在科技硬件公司里回购最多,手机和汽车业务都在投入期,还能拿出上百亿回购,现金流状况应该不错。

排名靠前的还有中国宏桥、中通快递、吉利汽车、药明康德、泡泡玛特、快手等,前十家合计超过570亿港元。行业分布上,科技互联网依然是回购主力,腾讯、小米、快手、网易云音乐这些都在5亿以上;医药健康也参与积极,药明康德和药明生物都超过10亿;消费品牌里泡泡玛特、百胜中国、古茗等也在3亿以上。回购这件事已经不再是科技公司的专属动作了。

5. 本周读书

5.1 《半小时讲透《聪明的投资者》》

这本书不教你炒股,而是教你买公司。格雷厄姆的核心思想是:投资是建立在透彻分析、本金安全和满意回报之上的操作。书中反复强调两个关键概念:市场先生(不要被他的情绪左右)和安全边际(为你的判断留出容错空间),他将投资者分为防御型和积极型,并分别给出了清晰的资产配置方案。

读完最大的感受,投资成功的关键不在于智力,而在于性格,控制贪婪、保持理性,宁可错过,也别买错。

评分三星半⭐️⭐️⭐️✨

5.2 《半小时就能读完的芒格传》

这本书从芒格的小时候讲起,一直到他成为巴菲特的搭档,内容精炼但关键点都覆盖到了。芒格不是那种天生一路开挂的人,他的成功很大程度上靠的是极致的理性。书里反复提到的逆向思维和能力圈挺实用的,就是你反过来想,什么是你不该做的,然后避开那些坑。他让我印象最深的是那种知行合一的状态,脑子里装满了知识,生活中却过得极其简单。本书挺值得看一看。

评分三星半⭐️⭐️⭐️✨

6. 本周运动

本周运动七天,五次健走,四次抗阻训练,下周继续。

如果觉得本文还不错,那就点个赞或者在看吧,祝大家周末愉快!

老罗投资周记,每周六更新。专注于股权投资、阅读、学习与个人成长,知行合一、日拱一卒、投资人生。微信公众号【老罗投资】,文章均首发于公众号。

免责声明:本公众号只作为本人的投资日志记录,本文中提及的个股都有腰斩或血本无归的风险,本人不做任何投资建议,投资请坚持独立思考。

微信公众号文章地址:老罗投资周记-20260711